文|砺石营业辩驳李平九游体育app官网

猪价回暖,忙绿扭亏

三年巨亏135亿元之后,新但愿终于在2024年达成扭亏为盈。

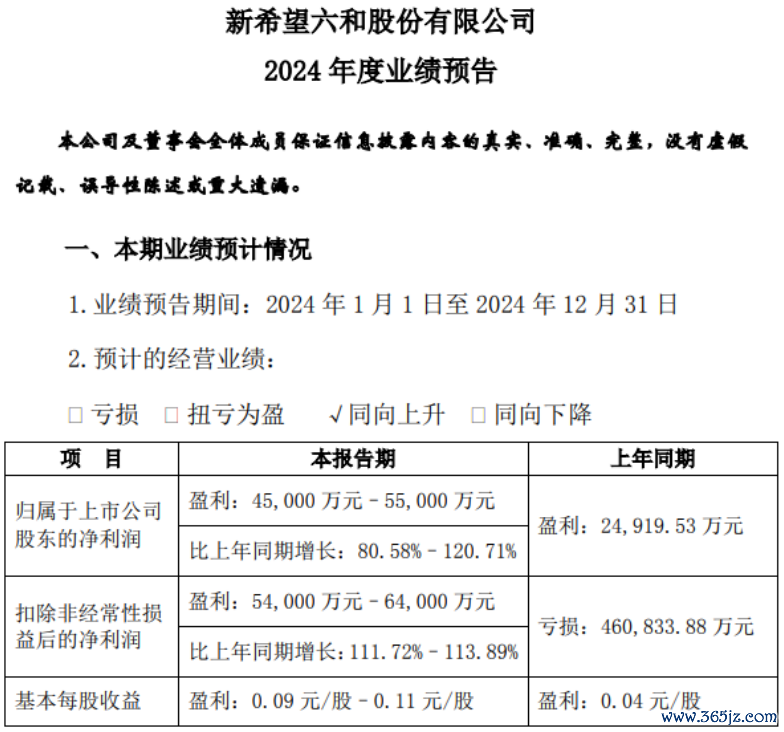

前不久,新但愿发布2024年度事迹预报。2024年全年,公司瞻望达成净利润4.5亿元至5.5亿元,同比增长80.58%至120.71%;扣非净利润5.4亿元至6.4亿元,同比扭亏为盈。

关于事迹的增长,新但愿在公告中默示,2024年公司聚焦主业,分娩管束改善彰着,衍生成本稳步下降,同期二季度以来生猪行情回暖,猪价较同期有所飞腾,公司达成了扣非净利润大幅扭亏为盈,净利润的同比增长。

2024年开头,国内生猪价钱依旧在低位犹豫。2024年第一季度,新但愿扣非后净赔本依旧高达19.35亿元。尔后,跟着能繁母猪数目的去化,国内生猪价钱自2024年5月以来迎来反弹,至2024年9月,国内生猪价钱最高潮至21元/公斤,较2024年5月(15元/公斤)涨超30%。2024年第二季度、第三季度,新但愿达成扣非净利润辨别为6.19亿元、13.54亿元,基本填平了此前一季度的广泛赔本。

2024年9月以来,国内生猪价钱再次掉头向下,牧原股份、温氏股份等猪企第四季度事迹环比均出现下滑。凭证2024年级迹预报数据,新但愿客岁第四季度扣非净利润约为5亿元-6亿元,环比降幅进步50%。接头到当今生猪价钱的下行趋势,新但愿的短期事迹仍袭击乐不雅。

上一轮史诗级的猪周期之中,新但愿加快向生猪衍生鸿沟彭胀,生猪衍生成为新但愿集团的\"一号工程\",同期亦然公司二代掌门东说念主刘畅眼中开脱饲料主业利薄且高波动风险的\"新但愿\"。

2019年-2021年,新但愿老本开支共计进步700多亿元,其中绝大部分投向了生猪产能基础设施。2022年,新但愿生猪出栏数达到1462万头,跃居寰宇第三。

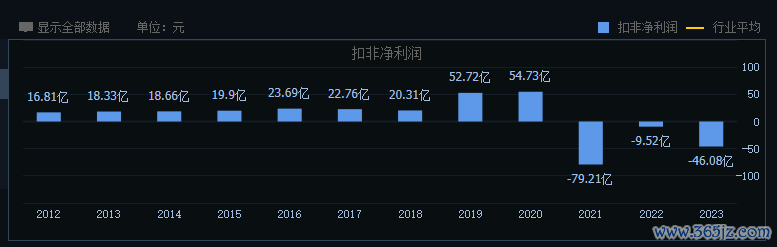

不外,生猪价钱在阅历上一轮的暴涨之后便碰到到有史以来最为漫长的着落周期,这让激进扩产的新但愿深陷赔本泥潭。2021年-2023年,新但愿扣非净利润辨别为-79.21亿元、-8.93亿元、-46.08亿元,三年内赔本金额高达135亿元。2023年9月底,刘畅在公司全员信中坦言,\"新但愿处在一个前所未有的勤苦环境。这场凛冬之战,就是生计之战。\"

尔后,新但愿不断进行非主业钞票的出售来进行瘦身化债。2023年年末,新但愿一举将旗下食物深加工业务主体德阳新但愿六和食物以及白羽肉禽业务运营主体山东中新食物的控股权进行了转让,并通过52亿元投资收益达成了归母净利润的转正。

2024年12月,新但愿再次将旗下海南新但愿等6家饲料、衍生控股子公司股权,以及民生保障、青岛大牧东说念主等2家参股企业股权进行转让,而这些钞票均被公司首创东说念主刘永好所法规的公司悉数接下。上述交游完成之后,新但愿有望得到进步10亿元的现款流,同期会得到一定的投资收益。

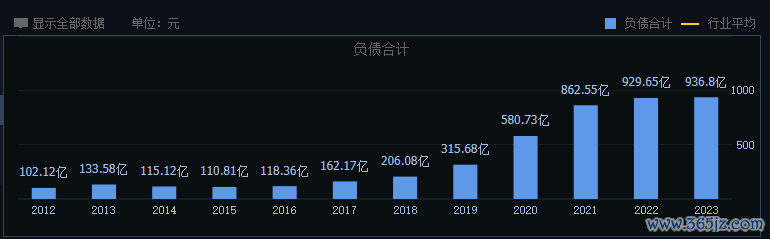

跟着一系列\"瘦身\"举措的实行,新但愿的欠债率有所改善。示寂2024年9月末,新但愿总欠债共计849.90亿元。同期,公司钞票欠债率70.85%,同比减少近2个百分点。但从短期偿债智商来看,新但愿流动比率、速动比率辨别为1.14倍和0.87倍,均低于安全值范围,短期偿债压力仍袭击小觑。因此,新但愿的生计危急虽已初步打消,但公司所面对的穷冬还仍未曩昔。

激进彭胀,生不逢辰

2013年5月,62岁的刘永好秘书退居二线,33岁的刘畅接任新但愿六和公司董事长。在此之前,新但愿完成了对另一家饲料巨头山东六和集团的收购,饲料产能、家禽宰杀加工智商均跃居国内第一。2011年,新但愿营收突破700亿元大关,饲料销量进步1200万吨,成为寰宇最大的民营农牧企业。亦然在这一年,刘畅初度以非零丁董事的身份参预新但愿董事会。

不外,由于彼时国内饲料产能面对严重多余,新但愿企业的盈利智商并不隆起。2012年,新但愿接连碰到到速升鸡事件、黄浦江死猪事件、禽流感等一系列冲击,净利润降幅进步35%。与此同期,公司里面又面对到与六和集团的整合难题,企业发展面对严峻挑战。

临危衔命之后,刘畅决定携带新但愿走产业链一体化发展的说念路,将公司业务板块从饲料延长至生猪衍生、宰杀加工、深加工等卑劣体式。2016年运转,新但愿加快布局养猪行业,决定用3年至5年手艺将生猪衍生范畴发展至1000万头,生猪衍生范畴迎来急速彭胀。

2019年,非洲猪瘟的延迟让国内生猪价钱迎来史诗级飞腾,最高突破39元,创历史新高。在此布景下,新但愿当年达成净利润50.42亿元,同比增长195.78%,创出历史最高记录。二级商场上, 新但愿股价从2018年末的5.4元最高潮至42.2元。2020年9月,新但愿总市值达到1800亿元的历史新高,较2013年5月增长近10倍。

尝到养猪的甜头之后,新但愿抓续加大对生猪产能的投资力度,并通过收购、自建等时势推论厂房。2020年,刘永好在机构调研流程中明确默示,养猪计谋是集团公认的\"一号工程\"。在此布景下,新但愿不断进步生猪出栏量的里面傍观主义。2021年2月,新但愿在其投资者关系算作记录表中曾明确默示,2023年的生猪出栏量主义为不低于6600万头。

值得一提的是,在2019年之前,新但愿在生猪衍生上主要接纳\"公司+农户\"的模式,也即由企业向农户提供或出售商品代仔猪,由农户进行育肥的互助衍生模式,钞票范畴相对较轻。

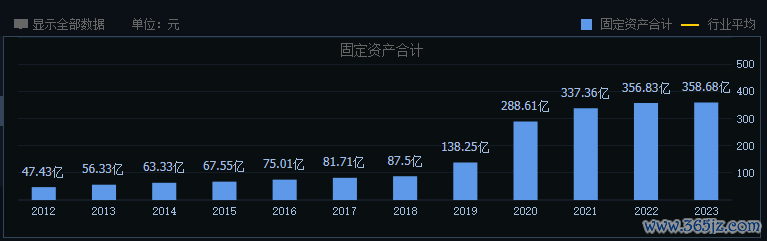

非洲猪瘟之后,防疫智商更强的一体化自繁自养模式受到业内追捧。在此布景下,新但愿不断加大对自育肥场线的缔造。仅2020年上半年,新但愿就投资缔造了29个生猪衍生技俩,技俩总投资额达147.5亿元。2019年-2021年三年内,新但愿白叟性支拨累计超700亿元,其中绝大部分为生猪产能的彭胀。

跟着一体化自养比例的上升,新但愿固定钞票出现了彰着的增长,欠债率也在统共攀升。示寂2021年末,新但愿固定钞票共计金额达到337.36亿元,较2018年增长近250亿元,三年内固定钞票增幅接近300%。与此同期,公司欠债金额由2018年末的206.08亿元大幅飙升至206.08亿元,其中有息欠债就接近600亿元。

酌量词,在生猪衍生鸿沟激进扩产的新但愿很快就碰到到生猪价钱暴跌的打击。2021年,由于生猪出栏量的急剧彭胀,国内生猪日度均价降至16.3元/公斤,较岁首下降20.74元/斤,降幅高达55%。在此布景下,新但愿出现了高达96亿元的广泛赔本,这亦然自公司1998年上市以来的初度赔本。2022年上半年,国内猪肉价钱依旧在低位运行,新但愿半年内再次出现了41.4亿元的赔本。

瘦身化债,苦练内功

为了缓解债务压力,新但愿于2022年底运转实行\"瘦身增肌\"策略。2022年12月,新但愿把川渝地区11个在建新猪场技俩卖给了成王人天府兴新鑫农牧,回笼了9亿的资金。2023年4月,新但愿再次把川渝地区7个已建好的猪场技俩卖给了成王人天府兴新鑫农牧,再次回笼了13亿的资金。

不外,关于千亿欠债的新但愿来说,22亿元的资金回笼仍仅仅杯水救薪,并未从根柢上治理问题。由于猪肉价钱的抓续低迷,2023年前三季度,新但愿再次出现高达38.58亿元的广泛赔本。面对严峻的资金压力,新但愿于2023年底提倡了聚焦饲料、生猪衍生两大中枢主业的标语,并将白羽肉禽业务以及食物深加工业务的控股权进行转让,再次回笼资金42亿元。

跟着肉禽业务和食物深加工钞票剥离,新但愿将生猪宰杀业务并入猪产业,公司主营业务由正本的饲料、养猪、白羽肉禽、食物四大板块变为饲料、养猪两大板块为主。2024年上半年,公司饲料、养猪收入占比辨别为66%、33%。

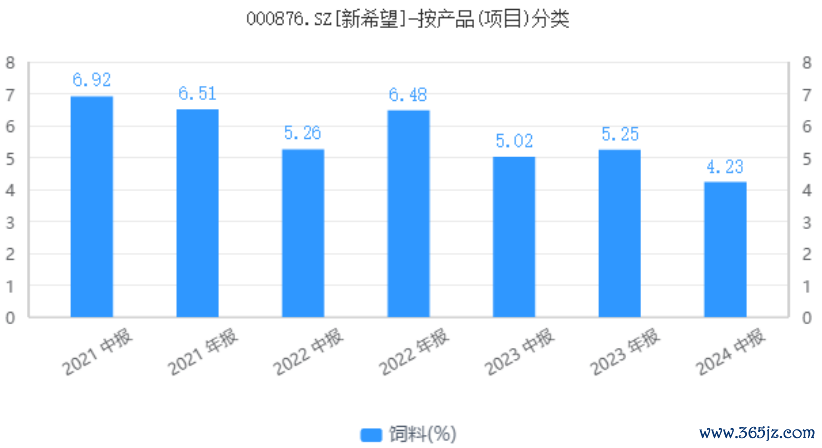

由于国内饲料产业遥远方于多余景色,新但愿饲料板块的盈利智商并不睬想。数据浮现,2021年-2023年,新但愿饲料业务毛利率辨别为6.51%、6.48%和5.25%。本年上半年,这一数据再次降至4.23%。

昭彰,比较微利景色的饲料业务,生猪衍生板块的利润弹性要彰着更大。因此,关于新但愿来说,养猪业务已经决定公司畴昔事迹增长的过失。

自2018年6月以来,国内生猪价钱碰到到最为漫长的着落周期,于今仍未收尾。自2024年9月以来,生猪价钱再次着落。2024年12月,寰宇生猪出场价钱为16.46元/公斤 ,环比着落4.3%,较2024年9月中旬高点(21元/公斤)下滑进步20%。示寂2024年12月末,寰宇能繁母猪存栏量是4078万头,仍高于农业农村部制定的能繁母猪闲居保有量主义(3900万头)。因此,2025年生猪供应量仍将处于宽松地点,瞻望猪价将抓续承压。

此外,跟着瘦身步履的抓续推动,新但愿生猪出栏量增速也出现了彰着的放缓。2023年,新但愿生猪出兰量为1768万头,尚不足当初谋划主义(6600万头)的三分之一。

参预到2024年,新但愿在猪产业上提倡了\"降成本,提质料,调结构,稳范畴\"的新念念路,并主动转化能繁母猪范畴。示寂2024年12月末,新但愿能繁母猪数目约为74万头,较之前减少了8万头左右,淘汰产能主要鸠合在东北和华北区域一些疫情风险大、高成本的场区。

凭证最新数据,2024年全年,19家上市猪企共出栏约1.66亿头,较客岁同比增长4.51%。其中,新但愿生猪出栏量为1652万头,较上年减少近120万头,同比下滑6.55%;牧原股份出栏量为7160万头,同比增长12.2%;温氏股份出栏量为3018万头,同比增长14.93%。

不丢丑出,尽管新但愿生猪出栏量仍保抓在行业前三,但却与行业前两位的出栏量进一步拉开了差距。

此外,遥远以来,新但愿猪业的成本法规智商要彰着弱于竞争敌手。2023年,牧原股份、温氏股份肉猪衍生轮廓成分内别约为15元/公斤、16.6元/公斤,而新但愿的生猪衍生成本却为17.5元/公斤。由于企业运营成本较高,2024年上半年,新但愿净赔本达到12.17亿元,赔本金额在上市衍生企业中位列第一。

较好的是,通过主动调降发展节律以及一系列降本增效步履的实行,新但愿生猪衍生成本出现了彰着改善。示寂2024年11月,新但愿运营中场线出栏肥猪的绝对成本已降至13.7元/公斤,进一步减轻了与头部企业牧原股份(13.1元/公斤)、温氏股份(13.4元/公斤)之间的成本差距,这亦然公司下半年扭亏为盈的过失。

事实上,跟着猪周期的弱化,国内生猪衍生行业弗成幸免地要参预到遥远微利景色。在此布景下,成本法规智商就成为猪企之间的\"输赢手\"。所幸的是,新但愿在看到行业的下行趋势以及企业本人的债务危急之后,大致主动选拔瘦身化债聚焦主业,透澈更正了此前的激进彭胀等问题。昭彰,在传统猪周期被突破的执行布景下,苦练内功而非盲目追求范畴才是新但愿透澈打赢这场\"凛冬之战\"的正确之路。