01

退休返聘东说念主职工资个税这么交!

02

退休返聘东说念主员的工资是否属于工资总和?

按工资表在企业所得税税前扣除吗?

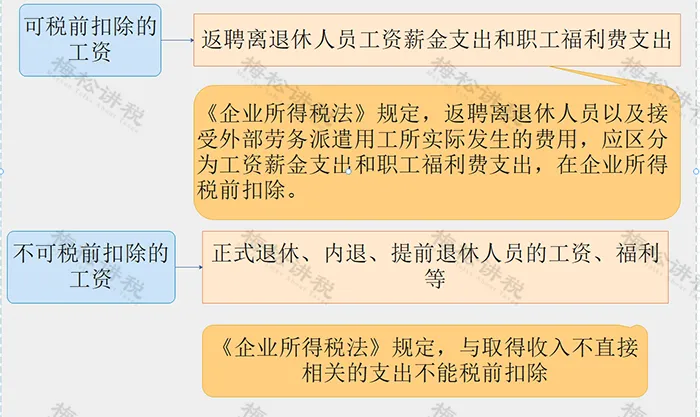

属于工资总和,不错在企业所得税前扣除。

策略依据:

1.《对于轨范社会保障缴费基数关系问题》进一步明确“关系离休、退休、退职东说念主员待遇的各项开销”不属于工资总和,但“聘请、留用的离退休东说念主员的工作报答”属于工资总和限制。

2.《国度税务总局对于企业所得税应征税所得额几许税务处理问题的公告》明确,企业因雇用返聘离退休东说念主员所执行发生的用度,应分辩为工资酬报开销和职工福利费开销,并按企业所得税律例矩在企业所得税前扣除。其中属于工资酬报开销的,准予计入企业工资酬报总和的基数,看成计较其他各项相干用度扣除的依据。

03

退休东说念主职工资等涉税重心!

1.退休工资、离休工资、离休活命支持费免税

《中华东说念主民共和国个东说念主所得税法》第四条第七款规则:按照国度调处规则发给干部、职工的安家费、退职费、基本待业金大致退休费、离休费、离休活命支持费免征个东说念主所得税。

需要教导的是,退休东说念主员如还赢得返聘工资,不需要并吞退休工资、离休工资和离休活命支持费计较交纳个税;退休东说念主员赢得退休工资、离休工资和离休活命支持费不需要汇总到笼统所得计较交纳个税。

2.离退休东说念主员从原任职单元赢得离退休工资或待业金之外的各样补贴应按工薪所得交纳个东说念主所得税

《国度税务总局对于离退休东说念主员赢得单元披发离退休工资之外奖金补贴征收个东说念主所得税的批复》规则:离退休东说念主员除按规则领取离退休工资或待业金外,另从原任职单元赢得的各样补贴、奖金、什物,不属于《中华东说念主民共和国个东说念主所得税法》第四条文矩不错免税的退休费、离休费、离休活命支持费。凭证《中华东说念主民共和国个东说念主所得税法》过火践诺条例的关系规则,离退休东说念主员从原任职单元赢得的各样补贴、奖金、什物,应在减除用度扣除方法后,按“工资、酬报所得”应税形态交纳个东说念主所得税。

平常地说,原任职单元给离退休东说念主员“发的”各样补贴、奖金、什物,需要按照《国度税务总局对于发布〈个东说念主所得税扣缴陈说措置主义(试行)〉的公告》相干规则,按照“工资、酬报所得”预扣预缴个东说念主所得税,离退休东说念主员自行按照笼统所得税决定是否需要汇算清缴。

3.退休东说念主员赢得工资酬报所得按照笼统预扣预缴和汇算清缴交纳个税

住户个东说念主赢得笼统所得(工资、酬报所得、劳务报答所得、稿酬所得、特准权使用费所得),按征税年度并吞计较个东说念主所得税。

住户个东说念主的笼统所得,以每一征税年度的收入额减除用度六万元以及专项扣除(包括住户个东说念主按照国度规则的限制和方法交纳的基本养老保障、基本医疗保障、闲散保障等社会保障费和住房公积金等)、专项附加扣除(包括子女训导、不竭训导、大病医疗、住房贷款利息大致住房房钱、扶养老东说念主等开销)和照章笃定的其他扣除后的余额,为应征税所得额。

平常地说,离退休东说念主员再任职赢得工资酬报或劳务报答,不错按规则预扣预缴或汇算清缴时扣除子女训导、不竭训导、大病医疗、住房贷款利息大致住房房钱、扶养老东说念主等专项附加扣除开销。

4.延伸离退休年事的高等人人从所在单元赢得的工资、补贴等视同离退休工资免税

《财政部国度税务总局对于高等人人延伸离休退休工夫赢得工资酬报所得关系个东说念主所得税问题的见知》规则:延伸离休退休年事的高等人人是指享受国度披发的政府荒谬津贴的人人、学者和中国科学院、中国工程院院士。延伸离休退休年事的高等人人按下列规则免征个东说念主所得税:

(1)对高等人人从其工作东说念主事关系所在单元赢得的,单元按国度关系规则向职工调处披发的工资、酬报、奖金、津贴、补贴等收入,视同离休、退休工资,免征个东说念主所得税;

(2)除上述1项所述收入之外多样名探讨津补贴收入等,以及高等人人从其工作东说念主事关系所在单元之外的其他场所赢得的培训费、授课费、照拂人费、稿酬等多样收入,照章计征个东说念主所得税。

5.离退休东说念主员的其他应税所得应照章缴个税

个东说念主所得税律例矩,离退休东说念主员赢得的个体户分娩探讨所得、对企职业单元的承包探讨承租探讨所得、劳务报答所得、稿酬所得、财产租出所得、财产转让所得、利息股息红利所得、有时所得以过火他所得均应照章交纳个东说念主所得税。

6.退休东说念主员的工资、福利等与赢得收入不服直相干的开销不成税前扣除

《国度税务总局办公厅对于强化部分总局定点估量企业共性税收风险问题整改使命的见知》中对于“一、离退休东说念主员的工资、福利等与赢得收入不服直相干的开销的税前扣除问题”规则:按照《中华东说念主民共和国企业所得税法》第八条及《中华东说念主民共和国企业所得税法践诺条例》第二十七条的规则,与企业赢得收入不服直相干的离退休东说念主职工资、福利费等开销,不得在企业所得税前扣除。

起头:北京税务、税务司理东说念主、财务司理东说念主等九游体育娱乐网